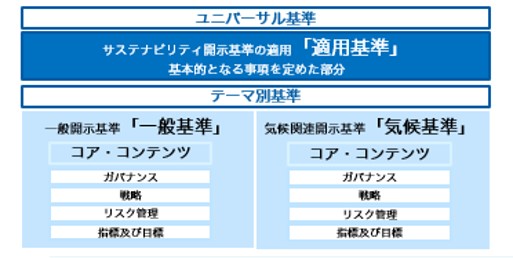

トピック No461_日本のサステナビリティ情報開示基準「SSBJ基準」について 2025/7/11 SSBJ基準とは? 2025年3月5日、サステナビリティ基準委員会(SSBJ)は、「サステナビリティ情報の開示基準(SSBJ基準)」を公表しました 。この基準は、企業が環境・社会・ガバナンス(ESG)に関連する情報をどのように開示すべきかを定めたもので、投資家やステークホルダーが企業の持続可能性に関する取り組みを適切に評価できるようにすることを目的としています。 背景 企業の環境・社会・ガバナンス(ESG)への取組みが注目されるようになり、財務情報だけでなく「サステナビリティに関する情報」も投資家や社会から求められるようになってきました。また、海外ではすでに国際的な開示ルール(IFRSサステナビリティ基準「ISSB基準」)ができており日本でも対応が必要になりました。 SSBJ基準の全体構成 ユニバーサル基準として「サステナビリティ開示基準の適用」が、テーマ別基準として「一般開示基準」と「気候関連開示基準」があります。 「気候基準」では、開示する指標の一つとして温室効果ガス排出があります。SSBJ基準は任意の基準ですが、今後、金融庁による検討を経て段階的に義務化される見込みです。プライム市場上場企業のうち時価総額の大きい企業から順次適用され、最終的には全てのプライム市場上場企業に適用が義務付けられる予定です。ボーケンではGHG、CFP、LCAの算定サポートも承っております。 PDF記事 PDF記事はこちら 関連記事 ・No414_国際的なサステナビリティ情報開示の枠組み「ISSB基準」について お問い合わせ 品質サポートセンター(祖父江)TEL:03-6863-6730こちらのお問合せフォームよりご連絡ください。